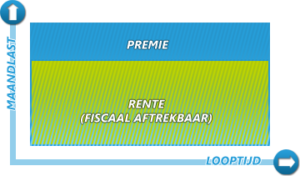

Een spaarhypotheek is een lening gecombineerd met een levensverzekering. Je maandelijkse lasten bestaan uit rente (over het hypotheekbedrag) en de premie voor de levensverzekering. Je spaart in de levensverzekering altijd het eindkapitaal bij elkaar. Op het spaargeld in de levensverzekering ontvang je hetzelfde rentepercentage als je betaalt aan hypotheekrente. Je lost niet direct af op de hypotheek, maar pas aan het einde van de looptijd. Wanneer je kiest voor een Kapitaalverzekering Eigen Woning (KEW) als levensverzekering, dan bouw je belastingvrij vermogen op in box 1.